Besteuerung einer Gesellschaft mit beschränkter Haftung (GmbH)

Eine GmbH ist eine Kapitalgesellschaft und unterliegt daher mit ihrem Gewinn als juristische Person selbst der Besteuerung. Im Gegensatz dazu unterliegt eine Personengesellschaft nicht selbst der Besteuerung sondern nur deren Gesellschafter.

Für die Erfüllung der steuerrechtlichen Pflichten haftet neben der GmbH auch ihr Geschäftsführer persönlich. Das gilt auch dann, wenn er an der Gesellschaft nicht als Anteilseigner beteiligt ist. Dabei handelt es sich nicht allein um eine materielle Haftung mit dem Privatvermögen des Geschäftsführers, sondern auch um dessen etwaige strafrechtliche Sanktionierung.

Die folgende Übersicht fasst die steuerliche Belastung kurz zusammen:

Körperschaftsteuer

Der Gewinn einer GmbH unterliegt einheitlich einem Körperschaftsteuer-Satz von 15 Prozent, unabhängig von der Einbehaltung des Gewinns im Unternehmen oder der Ausschüttung an die Gesellschafter. Bemessungsgrundlage für die Körperschaftsteuer ist das zu versteuernde Einkommen. Die Ermittlung des zu versteuernden Einkommens erfolgt nach den Vorschriften des Einkommensteuergesetzes und den Sondervorschriften des Körperschaftsteuergesetzes (§ 8 KStG bis § 19 KStG). Als Basis dient die Handelsbilanz, deren Bestandteil auch die Gewinn- und Verlustrechnung ist. Sie ermittelt den Gewinn, den die GmbH versteuern muss.

Erzielt die GmbH dagegen in einem Wirtschaftsjahr einen Verlust und liegen keine gesetzlich geregelten Sonderfälle vor, so ist dieser Verlust im Entstehungsjahr nicht mit anderen Einkünften des Gesellschafters steuermindernd verrechenbar, sondern verbleibt im steuerlichen Bereich der GmbH, das heißt die GmbH kann diesen Verlust nur mit eigenen Gewinnen des Vorjahres oder zukünftiger Jahre steuermindernd ausgleichen. Seit dem Jahr 2004 gilt für Verlustvorträge zwar ein höherer Sockelfreibetrag von einer Million Euro, doch sind darüber hinaus gehende Verluste nur noch zu 60 Prozent steuermindernd anrechenbar.

Eine GmbH hat durch elektronische Übermittlung dem Finanzamt jährlich eine Körperschaftsteuer-Erklärung zusammen mit dem Jahresabschluss der Gesellschaft einzureichen. Vierteljährliche Körperschaftsteuer-Vorauszahlungen sind nach Festsetzung durch das zuständige Finanzamt zu entrichten (Zahlung zum 10. März, 10. Juni, 10. September, 10. Dezember eines jeden Jahres) und werden mit der Jahressteuerschuld verrechnet.

Sämtliche in- und ausländischen Gewinnausschüttungen an Anteilseigner, die selber Kapitalgesellschaft sind, werden mit 5 v.H. der erhaltenen Bezüge bei der Besteuerung der empfangenden Gesellschaft berücksichtigt und unterliegen der Körperschaftsteuer. Diese Besteuerung erfolgt auf jeder Stufe. Auch Gewinne aus der Veräußerung von Beteiligungen werden nach § 8b Abs. 3 KStG fiktiv und pauschalierend mit 5 % des Gewinns als nicht abziehbare Betriebsausgaben fingiert und im Rahmen der steuerlichen Einkommensermittlung dem Einkommen wieder hinzugerechnet. Dies gilt selbst dann, wenn keinerlei Aufwendungen im Zusammenhang mit der Veräußerung entstanden sind. Faktisch kommt es damit zu einer Steuerfreiheit des Veräußerungsgewinns in Höhe von nur 95 %.

Kapitalertragsteuer

Wird der Gewinn einer GmbH an natürliche Personen ausgeschüttet, ist diese grundsätzlich verpflichtet, hierauf eine Kapitalertragsteuer i. H. v. 25 % (zzgl. 5,5 % Solidaritätszuschlag) einzubehalten und an das Finanzamt abzuführen. Dieser Steuerabzug erfolgt für Rechnung des Empfängers (z.B. Gesellschafter) und belastet damit die GmbH nicht; an den Gesellschafter wird nur der verbleibende Nettobetrag ausbezahlt. Die GmbH stellt dem Gesellschafter hierüber eine Steuerbescheinigung nach förmlichem Muster aus.

Mit diesem Steuerabzug ist beim Gesellschafter grundsätzlich die Einkommensteuerbelastung abgegolten, sog. Abgeltungsteuer. Ggf. kann der Gesellschafter jedoch eine Besteuerung mit seinem individuellen und damit ggf. auch niedrigen Einkommensteuersatz beantragen. In diesem Fall, wird die Kapitalertragsteuer auf seine Einkommensteuer angerechnet.

Bei ausländischen Gesellschaftern gelten für die Kapitalertragsteuer besondere Regelungen. Der ausgeschüttete Gewinn unterliegt in Deutschland einer Art Quellensteuer, die auf die entsprechende Steuer des anderen Staates angerechnet wird. Es sind die Bestimmungen der betreffenden Doppelbesteuerungsabkommen zu beachten.

Anteile im Privatvermögen

Werden Anteile an Kapitalgesellschaften im Privatvermögen eines Anlegers gehalten, unterliegen anfallende Dividenden / Ausschüttungen ebenfalls der Abgeltungsteuer mit einem Steuersatz von 25 Prozent zuzüglich Solidaritätszuschlag. Beträgt der persönliche Einkommensteuersatz des Steuerpflichtigen weniger als 25 Prozent, kann er eine entsprechende Veranlagung wählen. Werbungskosten wie zum Beispiel Depotgebühren sind aber auch dann nicht mehr abzugsfähig. Von den steuerpflichtigen Einkünften aus Kapitalvermögen kann ein Sparer-Pauschbetrag von 801 Euro für Einzelveranlagte in Abzug gebracht werden.

Anteile im Betriebsvermögen eines Personenunternehmens

Bei Ausschüttungen an Anteilseigner, die selber ein Personenunternehmen sind, findet hingegen das sog. "Teileinkünfte-Verfahren" Anwendung. Erhaltene Ausschüttungen werden zu 40 Prozent von der Steuer freigestellt. Die restlichen 60 Prozent der Dividenden unterliegen somit vollständig der Steuerpflicht und werden mit dem individuellen Einkommensteuersatz des jeweiligen Gesellschafters besteuert. Mit dem Dividendengewinn in wirtschaftlichem Zusammenhang stehende Werbungskosten können anteilig (d.h. zu 60 Prozent) steuermindernd berücksichtigt werden.

Gewinnausschüttungen werden sowohl in Form einer offenen (das heißt mit Gewinnverwendungsbeschluss der Gesellschafter), als auch einer verdeckten Gewinnausschüttung (das heißt bei steuerlicher Umqualifizierung von Betriebsausgaben in eine Gewinnausschüttung) vorgenommen. Auch Letztere bildet auf Seiten des Gesellschafters Einnahmen aus Kapitalvermögen und unterliegt somit der Kapitalertragsteuer, während sie auf Seiten der Gesellschaft dem Bilanzgewinn hinzugerechnet wird und so deren steuerliche Bemessungsgrundlage erhöht.

Die Kapitalertragsteuer entsteht in dem Zeitpunkt, in dem den Anteilseignern die Gewinnausschüttung zufließt und ist zusammen mit einer Kapitalertragsteuer-Anmeldung bis zum 10. des Folgemonats durch elektronische Übermittlung an das Finanzamt abzuführen.

Steuerliches Problem: Verdeckte Gewinnausschüttungen

Nach der Rechtsprechung der Finanzgerichte liegt eine „verdeckte Gewinnausschüttung“ im Sinne des Körperschaftsteuergesetzes dann vor, wenn es zu einer Bereicherung eines Gesellschafters oder einer ihm nahe stehenden Person durch eine unangemessene Zahlung oder durch sonstige gewährte Vorteile kommt, welche zu einer Vermögensminderung bei einer Kapitalgesellschaft (GmbH) führt. Eine unangemessene Zahlung ist dabei einer verhinderten Vermögensmehrung gleichgestellt. Voraussetzung einer verdeckten Gewinnausschüttung ist ferner, dass dieser Vorgang durch das Gesellschaftsverhältnis (beispielsweise auf Anweisung des Gesellschafters) veranlasst ist, sich auf die Höhe des Einkommens auswirkt und in keinem Zusammenhang mit einer offenen, das heißt nach den gesetzlichen Vorschriften von den Gesellschaftern beschlossenen und durchgeführten Gewinnausschüttung steht.

Eine verdeckte Gewinnausschüttung wird im Regelfall im Rahmen einer Betriebsprüfung durch das Finanzamt festgestellt, mit der Folge einer Gewinn- und Steuererhöhung bei der Gesellschaft und einer zusätzlichen Steuerbelastung bei Zufluss der verdeckten Gewinnausschüttung an einen Gesellschafter, der eine Privatperson ist und dessen Sparer- Pauschbetrag bei den Einkünften aus Kapitalvermögen in der betreffenden Höhe nicht mehr zur Verfügung steht. Bei Anteilseignern, die ebenfalls eine Kapitalgesellschaft sind, ist diese zusätzliche Gewinnausschüttung dagegen (zur Vermeidung einer Doppelbesteuerung) bis auf 5 Prozent steuerfrei.

Der Gesellschafter kann die verdeckte Gewinnausschüttung durch Rückgewähr des Vorteils nicht rückgängig machen, auch nicht, wenn die Gesellschaft den Gesellschafter vertraglich zu einer Rückgewähr verpflichtet hat. Verzichtet die Gesellschaft in diesem Fall auf die vereinbarte Rückgewähr, so liegt sogar eine erneute verdeckte Gewinnausschüttung vor.

Es werden zwei Gruppen von verdeckten Gewinnausschüttungen unterschieden:

1. Ein ordentlicher und gewissenhafter Geschäftsführer hätte eine solche Zuwendung einem Nichtgesellschafter nicht gewährt, das heißt es handelt sich um ein Geschäft, welches nicht zu marktüblichen Konditionen abgeschlossen wurde. Dazu ist für jeden Einzelfall ein Fremdvergleich durchzuführen.

2. Es liegen keine im Voraus getroffenen, klaren, eindeutigen und rechtswirksam abgeschlossenen Vereinbarungen zwischen der Kapitalgesellschaft und ihrem (beherrschenden) Gesellschafter vor, die auch entsprechend den Vereinbarungen tatsächlich durchgeführt werden. Damit kann zum Beispiel der Verstoß gegen handelsrechtliche Formerfordernisse zur Annahme einer verdeckten Gewinnausschüttung im Bereich des Steuerrechts führen. Nachträgliche Vereinbarungen bewirken steuerlich keine Rückwirkung.

Beispiele für eine verdeckte Gewinnausschüttung:

- Die Vergütung des beherrschenden Gesellschafter-Geschäftsführers ist nicht im Voraus eindeutig und klar im schriftlichen Anstellungsvertrag festgelegt worden.

- Die zivilrechtliche Wirksamkeit des Anstellungsvertrages ist nicht gegeben; es fehlt der Gesellschafterbeschluss zum Abschluss des Anstellungsvertrages mit dem beherrschenden Gesellschafter-Geschäftsführer. (Jede Änderung von Bestimmungen des Arbeitsvertrages erfordert ebenfalls einen neuen Gesellschafterbeschluss.)

- Verstoß gegen das Selbstkontrahierungsverbot. Eine Befreiung von den Vorschriften des § 181 BGB (Bürgerliches Gesetzbuch) wurde nicht vereinbart oder die Befreiung vom Selbstkontrahierungsverbot wurde nicht im Handelsregister eingetragen.

- Die Tätigkeitsvergütung, die Tantiemevereinbarung oder die Pensionszusage wurde mit dem beherrschenden Gesellschafter-Geschäftsführer in unangemessener Höhe vereinbart.

- Zahlung einer Überstundenvergütung an den Gesellschafter-Geschäftsführer. (Ein „ordentlicher“ Gesellschafter-Geschäftsführer widmet nach der Rechtsprechung seine gesamte Arbeitskraft der Gesellschaft. Das gilt selbst dann, wenn Nicht-Gesellschafter als Geschäftsführer eine Überstundenvergütung erhalten oder aber der Gesellschafter- Geschäftsführer keine Tantieme-Vereinbarung hat.)

- Keine Auszahlung der Tätigkeitsvergütung an den Gesellschafter-Geschäftsführer. (Der Anstellungsvertrag wird nicht tatsächlich gemäß den Vereinbarungen durchgeführt).

- Eine wirksame Befreiung vom Wettbewerbsverbot liegt nicht vor.

- Die Nutzung des betrieblichen PKW durch den Gesellschafter-Geschäftsführer zu betrieblichen und privaten Fahrten wurde zivilrechtlich nicht wirksam vereinbart.

- Der Gesellschafter-Geschäftsführer gewährt der Gesellschaft ein Darlehen zu überhöhten Konditionen.

- Die Gesellschaft gewährt dem Gesellschafter-Geschäftsführer ein Darlehen mit zu niedrigen Konditionen oder ohne die übliche Kreditabsicherung.

- Die Gesellschaft übernimmt Aufwendungen für den Gesellschafter-Geschäftsführer, die überwiegend dessen private Lebensführung betreffen (zum Beispiel Aufwendungen für eine Geburtstagsfeier oder die Trauerfeier nach dem Tod des Gesellschafter- Geschäftsführers, auch wenn Geschäftsfreunde und leitende Angestellte geladen sind).

Die häufigsten Fälle einer verdeckten Gewinnausschüttung betreffen den gesamten Bereich der Vergütungsregelungen, also nicht nur die Höhe der Geschäftsführerbezüge, sondern auch etwaige Pensions- und Tantiemeregelungen, Dienstwagennutzung und dergleichen mehr. Vor der Vereinbarung einer jeden solchen Regelung sollte anhand allgemein zugänglicher Studien - etwa den kostenpflichtigen Vergütungsstudien unter www.kienbaum.de - oder unter Zuhilfenahme eines Steuerberaters oder Rechtsanwalts überprüft werden, ob und inwieweit die geplante Regelung steuerlich und rechtlich durchsetzbar ist.

Eine verdeckte Gewinnausschüttung hat nicht nur steuerliche Konsequenzen für die Gesellschaft und ihre Gesellschafter, sondern kann sich auch auf einen Geschäftsführer der GmbH auswirken, selbst wenn dieser nicht an ihr als Gesellschafter beteiligt ist. Denn zum einen kann eine persönliche Haftung des Geschäftsführers für die ausstehenden Steuerschulden eintreten, zum anderen drohen bei schuldhafter Mitwirkung an der verdeckten Gewinnausschüttung strafrechtliche Konsequenzen wegen Steuerhinterziehung.

Aus den vorgenannten Gründen sollte es das Ziel sowohl der gesetzlichen Vertreter einer GmbH als auch deren (beherrschenden) Gesellschafter sein, die Gefahren einer verdeckten Gewinnausschüttung rechtzeitig zu erkennen, ihre negativen Folgen durch entsprechendes Handeln zu vermeiden und sich zeitnah über neueste Entwicklungen auf diesem Rechtsgebiet zu informieren.

Gewerbesteuer

Unabhängig von der Art ihrer Tätigkeit ist eine GmbH kraft Rechtsform immer ein Gewerbebetrieb und unterliegt damit der Gewerbesteuer. Im Gegensatz zu Einzelunternehmen oder Personengesellschaften hat die GmbH zwar erweiterte Möglichkeiten des steuerlichen Betriebsausgabenabzugs (zum Beispiel Abzug von Geschäftsführer-Gehältern); es gelten für sie jedoch nicht die gewerbesteuerlichen Erleichterungen wie Gewerbesteuer-Freibetrag oder Anrechnung der Gewerbesteuer auf die Einkommensteuerschuld.

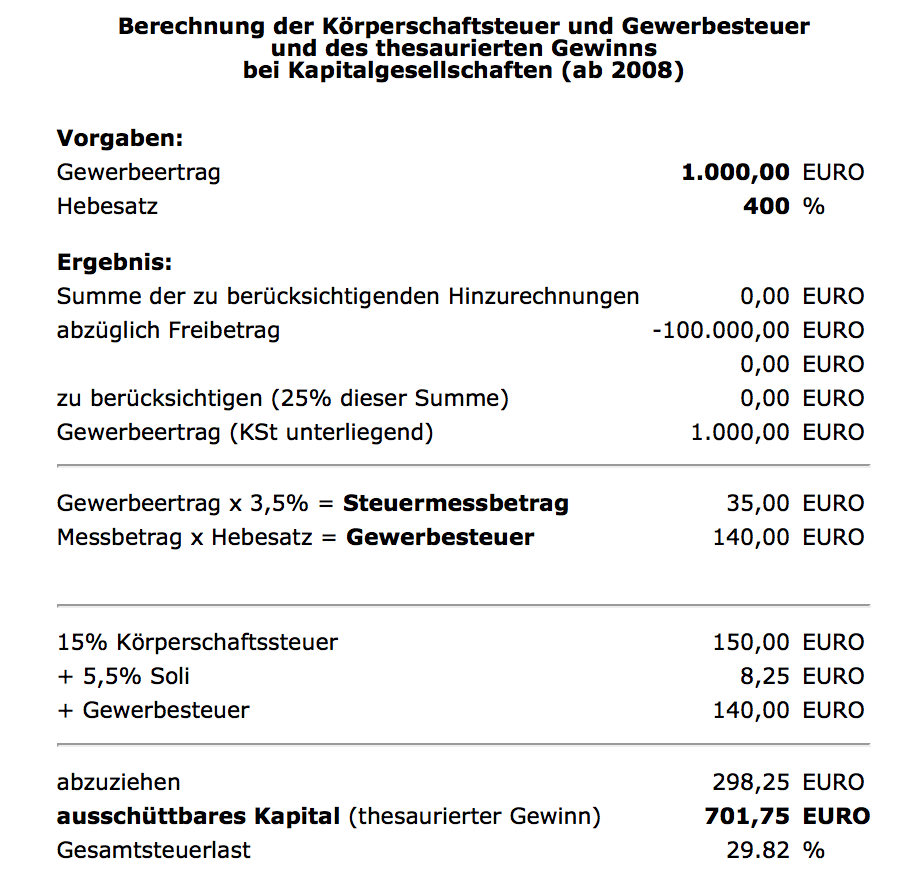

Die Gewerbesteuer wird auf den so genannten „Gewerbeertrag“ (abgeleitet vom Gewinn) der GmbH erhoben. Die Gewerbesteuer-Belastung ist bei der Gewinnermittlung in Folge der Unternehmensteuerreform ab 2008 nicht mehr als Betriebsausgabe abzugsfähig.

Für die Ermittlung des „Gewerbeertrags“ ist vom steuerlichen Gewinn beziehungsweise Verlust auszugehen, der sich nach den Vorschriften des Körperschaftsteuer- beziehungsweise Einkommensteuergesetzes ergibt. Aufgrund des Gewerbesteuergesetzes werden noch Hinzurechnungen (§ 8 GewStG; zum Beispiel 25 Prozent der Dauerschuldzinsen) und Kürzungen (§ 9 GewStG; zum Beispiel 1,2 Prozent des Einheitswerts des zum Betriebsvermögen gehörenden und nicht von der Grundsteuer befreiten Grundbesitzes) vorgenommen. Hiernach können noch Gewerbeverluste aus den Vorjahren abgezogen werden. Gewerbeverluste sind nicht rücktragsfähig; sie können somit nur mit den Gewerbeerträgen derselben Gesellschaft (Ausnahme Organschaft) in Folgejahren verrechnet werden. Seit Januar 2004 werden Gewerbeverluste zudem nur noch bis zu einer Höhe von einer Million Euro zu 100 Prozent, darüber hinaus lediglich zu 60 Prozent berücksichtigt. Der dann errechnete Betrag ist dann auf volle hundert aufzurunden. Während natürlichen Personen oder Personengesellschaften ein Freibetrag von 24.500 Euro gewährt wird, die Gewerbesteuer somit nur auf einen darüber hinausgehenden Betrag anfällt, gibt es einen solchen Freibetrag für die GmbH nicht.

Der errechnete Gewerbeertrag ist sodann mit einer Steuermesszahl zu multiplizieren. Diese beträgt einheitlich 3,5 Prozent. Das Ergebnis dieser Multiplikation ergibt den sog. Steuermessbetrag. Dieser ist zum Schluss mit dem örtlichen Hebesatz der Kommune zu multiplizieren, in der die GmbH ihren Sitz hat. Hat die Gemeinde keinen Hebesatz bestimmt, so beträgt er seit dem Jahr 2004 mindestens 200 Prozent.

So ergibt sich damit folgende Gewerbesteuer-Belastung:

Gewerbeertrag x Steuermesszahl x Hebesatz = Gewerbesteuerschuld

100 x 3,5 Prozent x 490 Prozent = 17,15 Prozent

Über die Gewerbesteuer-Zerlegung wird bei einer GmbH mit mehr als einer Betriebsstätte der Anteil jeder Gemeinde am Gewerbesteuer-Messbetrag der GmbH nach gesetzlich bestimmten Kriterien ermittelt; die anteilige Gewerbesteuer wird danach von jeder Gemeinde mit ihrem geltenden Hebesatz veranlagt. Als Zerlegungsmaßstab werden grundsätzlich die auf die jeweiligen Betriebsstätten anfallenden Lohnsummen herangezogen.

Eine GmbH hat dem zuständigen Finanzamt eine jährliche Gewerbesteuer-Erklärung einzureichen. Vierteljährliche Gewerbesteuer-Vorauszahlungen sind nach Festsetzung auf Grundlage der letzten Veranlagung zu entrichten (Zahlung zum 15. Februar, 15. Mai, 15. August, 15. November eines jeden Jahres) und werden mit der Jahressteuerschuld verrechnet.

Die Gewerbesteuerzahlungen stehen den Gemeinden (im Fall mehrerer Betriebsstätten auch mehreren Gemeinden) zu und werden von diesen auf der Grundlage des Gewerbesteuer-Messbescheids (dieser Bescheid wird immer vom zuständigen Finanzamt erlassen) veranlagt.

Solidaritätszuschlag

Der Solidaritätszuschlag wird sowohl von juristischen Personen (GmbH) als auch von natürlichen Personen (Arbeitnehmer der GmbH, hier auch Geschäftsführer) erhoben. Der Steuersatz beträgt zurzeit 5,5 Prozent der Körperschaft-, Kapitalertrag- und Lohnsteuer und ist zeitgleich mit diesen Steuern zu entrichten.

Lohnsteuer

In aller Regel beschäftigt eine GmbH auch Arbeitnehmer, und sei es nur den (Gesellschafter-) Geschäftsführer. Dieser ist steuerlich grundsätzlich – und damit oftmals abweichend vom Sozialversicherungsrecht – als abhängig Beschäftigter zu qualifizieren.

Wie jeder Arbeitgeber ist die GmbH verpflichtet, vom vertraglich vereinbarten und steuerlich anerkannten Arbeitslohn die Lohnsteuer und weitere Abzugsbeträge (Solidaritätszuschlag, Kirchensteuer) einzubehalten und an das Finanzamt abzuführen. Diese auf Rechnung des Arbeitnehmers einbehaltenen Steuerabzugsbeträge werden ihm auf seine Einkommensteuer angerechnet.

Die GmbH hat in Person des Geschäftsführers die Bestimmungen für die Führung von Lohnkonten einzuhalten und haftet für die richtige Abführung der Lohnsteuer und Sozialversicherungsbeiträge.

Umsatzsteuer (Mehrwertsteuer)

Jede Warenlieferung und Dienstleistung, die Einfuhr sowie die Entnahme von Waren und Dienstleistungen aus dem Unternehmen für nichtunternehmerische Zwecke sind der Umsatzsteuer zu unterwerfen, soweit nicht besondere Befreiungsvorschriften anwendbar sind. Der Regelsteuersatz beträgt zurzeit 19 Prozent und ist auf den Netto-Rechnungsbetrag zu berechnen. Der ermäßigte Steuersatz von zurzeit 7 Prozent gilt für praktisch alle Lebensmittel – ausgenommen Getränke und Gaststättenumsätze –, die meisten land- und forstwirtschaftlichen Produkte, Bücher, Broschüren, Kunstgegen-stände und eine Reihe weiterer Waren und bestimmter Dienstleistungen.

Werden für einen anderen Unternehmer im Inland steuerpflichtige Lieferungen oder Leistungen erbracht, so ist darüber eine Rechnung zu erstellen, welche folgende Angaben enthalten muss:

- vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers,

- Steuernummer oder Umsatzsteueridentifikationsnummer,

- Ausstellungsdatum,

- fortlaufende Rechnungsnummer,

- die Menge und die handelsübliche Bezeichnung des Gegenstandes der Lieferung oder

- Leistung,

- den Zeitpunkt der Lieferung oder Leistung,

- das Nettoentgelt (Warenwert ohne Umsatzsteuer),

- nach Steuersätzen und –befreiungen aufgeschlüsseltes Entgelt,

- im Voraus vereinbarte Minderungen des Entgelts,

- bei Abrechnung per Gutschrift der Begriff „Gutschrift“,

- das Bruttoentgelt (Warenwert plus Umsatzsteuer) sowie den hierauf entfallenden Steuerbetrag oder Hinweis auf eventuelle Steuerbefreiung beziehungsweise auf Steuerschuld des Leistungsempfängers.

Bei Kleinbetragsrechnungen bis 150 Euro (brutto) müssen dagegen nur folgende Angaben enthalten sein:

- vollständiger Name und Anschrift des leistenden Unternehmers,

- Ausstellungsdatum,

- Menge und handelsübliche Bezeichnung des Gegenstandes der Lieferung oder

- Leistung,

- das Entgelt und den darauf entfallenden Steuerbetrag in einer Summe sowie den

- anzuwendenden Steuersatz beziehungsweise ggf. den Hinweis auf Steuerbefreiung oder auf Steuerschuld des Leistungsempfängers.

Gegenüber dem Finanzamt kann der Unternehmer die Umsatzsteuerbeträge, die ihm von anderen Unternehmern in Rechnung gestellt wurden, von seiner eigenen Umsatzsteuer- Schuld als so genannte Vorsteuer abziehen, wenn er die Voraussetzungen für den Vorsteuer-Abzug erfüllt.

Der Unternehmer hat den Umsatzsteuer-Betrag, den er an das Finanzamt abzuführen hat (Zahllast), selber zu berechnen und dem Finanzamt durch elektronische Übermittlung bis zum 10. Tag des folgenden Monats eine Umsatzsteuer-Voranmeldung einzureichen und die sich ergebende Nachzahlung auszugleichen. Ergibt sich dagegen eine Erstattung, so ist das Finanzamt an diese Frist nicht gebunden.

Je nach Höhe der Steuerschuld gelten folgende Erklärungs- und Zahlungsfristen:

Achtung:

Für Unternehmensgründungen gilt folgende Regelung:

In den ersten zwei Kalenderjahren sind die Umsatzsteuer-Voranmeldungen monatlich abzugeben und durch Zahlung zu begleichen. So müssen beispielsweise Unternehmer, die ihr Unternehmen im Zeitraum zwischen Januar und Dezember 2016 gegründet haben, monatliche Voranmeldungen bis einschließlich Dezember 2017 abgeben.

Die Erstattung von Vorsteuerüberhängen liegt dagegen im Ermessen der Finanzverwaltung, die den Sachverhalt prüfen und vor Auszahlung eine Sicherheitsleistung verlangen kann. Der Unternehmer hat jedoch bei Fälligkeit seines Erstattungsanspruchs die Möglichkeit, eine Verrechnung mit anderen fälligen Steuernachzahlungen schriftlich bei der zuständigen Finanzbehörde zu beantragen, verbunden mit einem Antrag auf zinslose Stundung bis zur Entscheidung des Finanzamts über die Verrechnung.

Auf Antrag kann das Finanzamt für die Abgabe der monatlichen und vierteljährlichen Voranmeldungen eine Dauerfristverlängerung von einem Monat gewähren. Bei der monatlichen (nicht jedoch der vierteljährlichen) Fristverlängerung ist eine Sondervorauszahlung zu leisten, die jährlich mit der Umsatzsteuerschuld verrechnet wird.

Nach Ende des Kalenderjahres ist dem zuständigen Finanzamt eine Umsatzsteuer- Jahreserklärung, ebenfalls durch Selbstberechnung einzureichen. Eine Umsatzsteuer- Nachzahlung ist bis zu einem Monat nach dem Eingang der Steueranmeldung an das Finanzamt zu entrichten. Eine Umsatzsteuer-Erstattung wird erst nach einer Umsatzsteuer- Veranlagung durch das Finanzamt zur Zahlung fällig.

Für Umsatzsteuerzwecke sind vorgeschriebene laufende Aufzeichnungen zu führen. Vor allem für den Waren- und Dienstleistungsverkehr mit EU-Staaten und Drittstaaten (das heißt nicht EU-Staaten) sind zahlreiche besondere Vorschriften, auch hinsichtlich von Ausfuhrnachweisen und Lieferschwellen, zu beachten.

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.), die für den Waren- und Dienstleistungsverkehr mit EU-Staaten benötigt wird, vergibt das Bundeszentralamt für Steuern (Internet www.bzst.de). Voraussetzung für die Erteilung ist ein formloser schriftlicher Antrag sowie die umsatzsteuerliche Erfassung beim zuständigen deutschen Finanzamt. Unternehmensgründer können bereits bei der Finanzamts-Anmeldung die Umsatzsteuer- Identifikationsnummer beantragen. Wer eine USt-IdNr. besitzt, kann in andere EU- Mitgliedsstaaten liefern, ohne deutsche Umsatzsteuer entrichten zu müssen, soweit auch der dortige Erwerber ein Unternehmer und im Besitz einer gültigen USt-IdNr. ist.

Kleinunternehmer, deren umsatzsteuerpflichtige Umsätze im Vorjahr 17.500 Euro nicht überstiegen haben und die voraussichtlich im laufenden Kalenderjahr 50.000 Euro nicht übersteigen werden, sind grundsätzlich von der Umsatzsteuerpflicht befreit und müssen in ihren Rechnungen keine USt-IdNr. angeben. Sie dürfen andererseits keinen Vorsteuerabzug geltend machen. Kleinunternehmer können gegenüber dem Finanzamt für ihre Umsatzsteuerpflicht mit allen sich daraus ergebenden Vor- und Nachteilen optieren, sind daran aber für mindestens fünf Kalenderjahre gebunden. Ein solcher Verzicht kann insbesondere dann sinnvoll sein, wenn die Kunden überwiegend selbst Unternehmer sind, die Rechnungen mit Umsatzsteuerausweis verlangen, oder wenn aufgrund erheblicher Gründungsinvestitionen der Vorsteuer-Abzug genutzt werden soll.

Grundsteuer

Soweit die GmbH Grundvermögen besitzt (zum Beispiel bebaute und unbebaute Grundstücke), ist sie grundsteuerpflichtig. Die Grundsteuer wird von der Gemeinde erhoben, auf deren Gebiet das Grundstück liegt. Berechnungsgrundlage für die Grundsteuer ist der Einheitswert des Grundstücks, multipliziert mit grundsätzlich 3,5 Promille. Der sich daraus ergebende Grundsteuer-Messbetrag wird mit dem Grundsteuer-Hebesatz der Gemeinde multipliziert und ergibt so die Grundsteuer-Schuld, die von der Gemeinde zumeist in vierteljährlichen Vorauszahlungen festgesetzt wird. Der Grundsteuer-Hebesatz ist je nach Gemeinde unterschiedlich. Die Höhe des Hebesatzes kann wie bei der Gewerbesteuer ein Kriterium der Standortbestimmung sein; die Belastung mit Grundsteuer fällt jedoch meist wesentlich geringer als die Belastung mit Gewerbesteuer aus. Die Grundsteuer ist jeweils zu einem Viertel zum 15. Februar, 15. Mai, 15. August und 15. November eines jeden Jahres zu entrichten. Auf Antrag kann sie zum 1. Juli des Jahres in einem Betrag entrichtet werden.

Grunderwerbsteuer

Erwirbt eine GmbH Grundvermögen, so fällt einmalig Grunderwerbsteuer an. Bemessungsgrundlage ist der gezahlte Kaufpreis beziehungsweise die erbrachte Gegenleistung multipliziert mit 6,5 Prozent (gültig für NRW).

Insbesondere in Fällen von Kauf, Umwandlung, Verschmelzung oder Betriebsaufspaltung von Gesellschaften mit Grundbesitz sollte vorab die Erhebung von Grunderwerbsteuer geprüft werden. Es empfiehlt sich dabei die Hinzuziehung eines steuerlichen Beraters.

Wir beraten Sie umfassend zur Gesellschaftsgründung und anderen Themen zum Gesellschaftsrecht

Telefon 069 71672670

Unsere Fachanwälte für Handels- und Gesellschaftsrecht beraten Sie gern zur Gründung von Gesellschaften wie UG, GmbH oder auch GbR etc.. Für Gesellschaftsgründungen bieten wir Pakete zu Pauschalhonoraren an.

Hier können Sie uns mit einer Gesellschaftsgründung beauftragen.

Wir beraten Sie auch bei Umstrukturierungen oder außergerichtlichen und gerichtlichen Auseinandersetzungen mit Gesellschaftern.

Haben Sie Fragen zur Gesellschaftsgründung? Wir beraten Sie gern kurz unverbindlich.